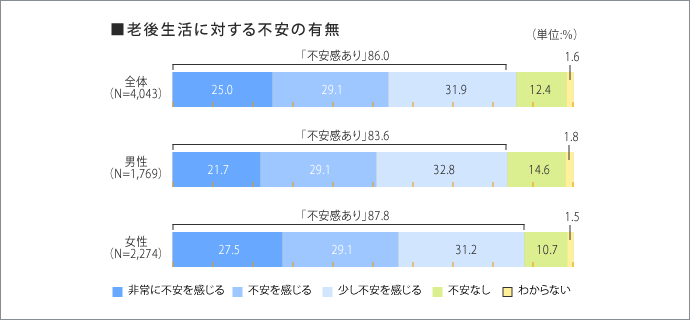

生命保険文化センターが行った意識調査※によると、自分の老後生活に「不安感あり」と回答した割合は全体の86.0%と、9割近くの人が老後生活に対して不安を抱えている結果になっています。

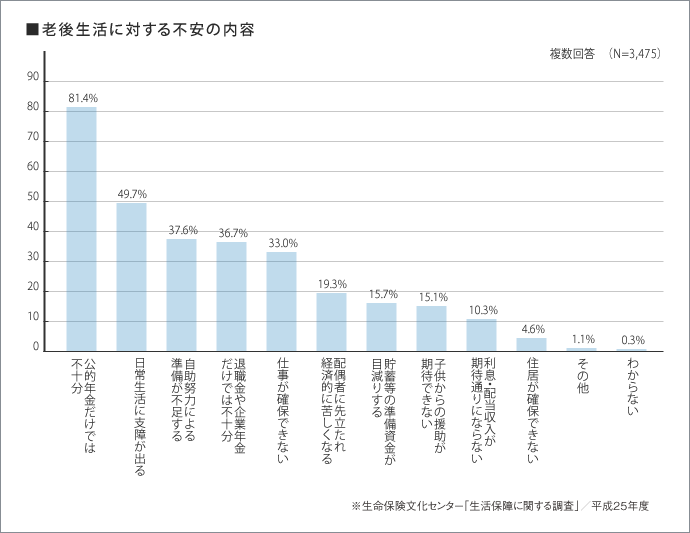

このうち、「非常に不安を感じる」という不安の程度が高い人が25.0%も占めており、その内容を見ると「公的年金だけでは不十分」という理由が81.4%と最も高くなっています。少子高齢化が加速し、老後は公的年金で安心して生活できるという余裕が感じられない今、公的年金にあわせて、早い時期から老後の資金づくりが必要となってきています。

マンション経営は不動産の性質上、短期的に株のように値上がりするものではなく、賃貸収入を目的とした、中・長期的に収益を生み出す利回りの良い貯金性商品のようなものです。

また、株などの金融商品で投資をする場合は専門知識を元に膨大な情報から検討が必要ですが、不動産投資は予想賃料と各種費用から収支を把握しやすく、月々の家賃を年金のように受け取れるので安定収入が確保され、税務上の優遇などの数多くのメリットが期待でき、ローリスクで確かな資産運用法といわれています。低金利・価格・税制面ともにマンション購入に有利な条件が整っている今、安定的なマンション経営で、より豊かな将来設計のために長期的な資産形成を考えてみるべきではないでしょうか。

公的年金は実際に受給できる金額にあまり期待が持てません。

その点、マンション経営は比較的少額の現金投資で将来の資産形成を実行でき、FXや株式投資など他の金融商品と比べ低リスクかつロングリターンなので継続した家賃収入が見込めます。ローン完済後は家賃収入が副収入となるので、私的年金確保に大変有効な手段といえます。

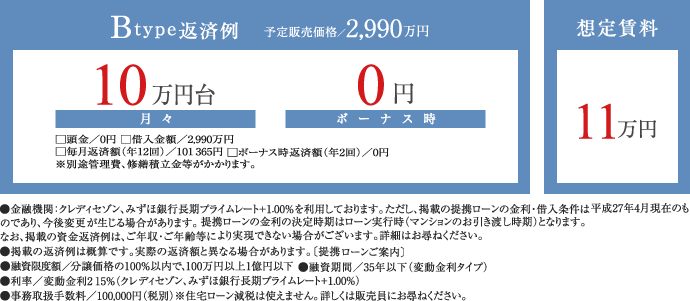

ローンのご提案のページでご紹介したピアース初台の例では、ローン完済後、月々約10万 円の家賃収入が、年金の不足分として得られる想定となります。

- 会社案内

- | 個人情報保護方針

- | 株式会社モリモトクオリティ

- | お問い合わせ

- | サイトマップ