今回の相続税の改正で一番大きなところが基礎控除額の減額です。亡くなった方が残した相続財産のうち、税金がかからずに控除される額を基礎控除額といいます。

これまでは5,000万円+(1,000万円×法定相続人の数)が基礎控除額でした。

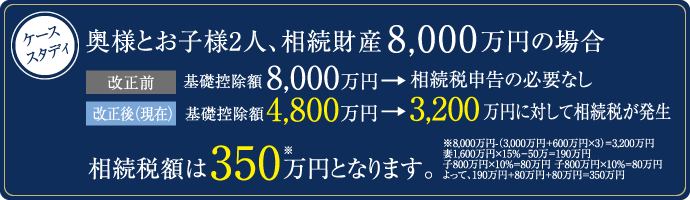

たとえば法定相続人が妻と子供2人の計3人の場合は、5,000万円+(1,000万円×3人)=8,000万円までが控除されるので、遺産総額が7,500万円だった場合は申告する必要がありませんでした。ところが2015年からは基礎控除額が3,000万円+(600万円×法定相続人の数)に改正されました。この場合、3,000万円+(600万円×3人)=4,800万円となるので、控除額が4割少なくなってしまいます。

これまで納税の申請をする必要のなかった方が、今後は納税をしなければならない可能性が増えてくることになります。

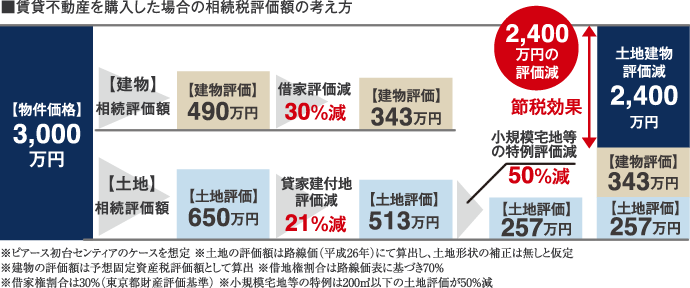

- なぜ相続税の節税に不動産投資が効果的かというと、不動産は課税評価額が現金よりも小さいためです。現金預金や株式などの相続財産はすべて時価評価されるため、ほぼ全額が相続財産(相続税の評価額)となります。

これに対し、たとえば賃貸物件に投資をすると土地や建物の評価額は購入時よりも低く評価されます。マンションであれば建物部分は購入価格の約50%、土地部分は公示価格の約80%が相続税の評価額となります。その割り引かれている部分が相続財産にならないので、その分が相続税節税効果となるわけです。しかも、賃貸していれば借家権割合と借地権割合が適用され、さらに評価額が低下します。また、相続時精算課税制度を選択することにより、贈与を受ける金額が通算で2,500万円までであれば贈与財産の種類、贈与回数に制限なく非課税となるので、贈与税を払うことなくマンションを生前贈与することも可能です。このようにマンション経営は、相続税の評価を下げる効果に大きく期待が持てるのです。

- 会社案内

- | 個人情報保護方針

- | 株式会社モリモトクオリティ

- | お問い合わせ

- | サイトマップ